超级玛丽4号承保公司是不是大公司?考虑很久想买了!保障行么?

自从重疾新定义后,不少旧的产品都进行了新的升级,比如妈咪保贝“升级”成妈咪保贝新生版。

作为历经3代的超级玛丽家族当然不能落后,于是出了超级玛丽4号。

(嘿!此图与文无关!)

这款产品虽然已经出了好一段时间了,但热度依然不减,那么今天,奶爸就和大家一起测评一下。

超级玛丽4号重疾险的承保公司靠谱么超级玛丽4号有哪些亮点呢奶爸总结01超级玛丽4号重疾险的承保公司靠谱么?超级玛丽4号重疾险的承保公司是信泰人寿,很多人对这家公司不熟悉,甚至是第一次听说,所以会担心这家公司到底靠不靠谱,值不值得托付。

为了消除大家的疑虑,奶爸就来和大家说说超级玛丽4号重疾险的“大东家”——信泰人寿。

信泰人寿保险股份有限公司创立于2007年5月18日,注册地浙江杭州,注册资本50亿元。

截止2020年末,公司总资产已经超过千亿元,所以不会担心公司不靠谱,毕竟财力还是很雄厚的。

目前,信泰在浙江、江苏、北京、广东等地区开设了18家分公司,经营区域基本涵盖国内经济发展相对活跃的重点区域。

主要经营的业务涵盖人寿保险、健康保险、意外伤害保险等,基本与保险相关,并且在银保监会批准的范围内的业务都有在经营。

作为消费者,想必比较关系保险公司赔付能力,如果用言语描述信泰的赔付能力,过于惨白了,直接数据说话。

首先我们看一下银保监会的评判标准先:

第一个标准:核心偿付能力充足率≥50%;

第二个标准:综合偿付能力充足率≥100%;

第三个标准:风险综合评级不低于B。

一般来说,只要达到以上三个标准,赔偿能力都是不错的,接着我们就来看看信泰人寿的数据:

(信泰官网最新报告截图)

核心偿付能力充足率和综合偿付能力充足率都达到标准。

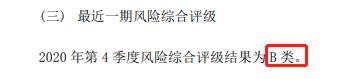

再来看风险评级:

(信泰官网最新报告截图)

根据最新的信泰人寿偿付能力报告,最新的评级是B级,也达标了。

从指标上来看,信泰人寿实力还是有的,是得到银保监会认可的保险公司。

了解了信泰人寿,接下来,我们就了解下信泰人寿的热门产品超级玛丽4号。

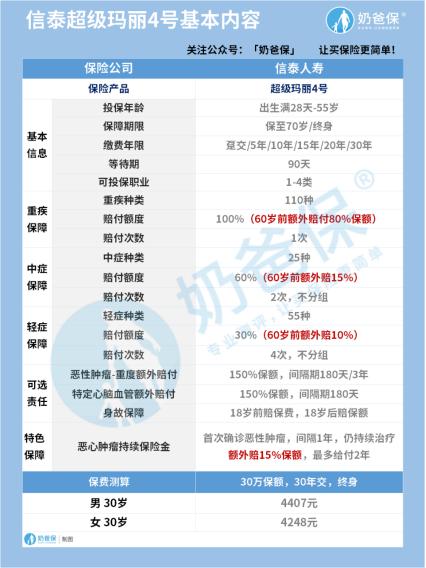

02超级玛丽4号有哪些亮点我们首先来看看超级玛丽4号的基本信息:

超级玛丽4号虽然是一款单次赔付的重疾险,但在保障年限的选择上,可以选定期和终身,比较灵活。

和大部分重疾险一样,最高投保年龄到55岁,等待期比较短,只有90天。

保障内容有以下4个亮点:

1.60岁前,重疾和轻中症都有额外赔付

无论是重疾还是轻中症,超级玛丽4号都有额外赔,保障还是不错的。

在60岁前,首次重疾可以额外赔80%;

首次中症,额外赔15%;

首次轻症,额外赔10%。

虽然现在重疾险的重疾很多都有额外赔,但连轻中症都有额外赔的,还是少见。

重疾和轻重症都有额外赔,也意味着作为消费者的我们,在理赔的时候,可以获得更多金额。

不仅如此,轻中症都是不分组理赔,而且轻症有4次理赔机会,保障再次加强。

60岁之前,可以说是人生责任重大时期,加上现在的疾病都年轻化,如果在这一时期得了重疾,对家庭来说,影响还是蛮大的。

所以在60岁之前,无论是重疾还是轻中症,有额外赔可以强化重疾险的收入补偿功能,发挥最大的杠杆作用。

而且即使确诊了轻症或中症,可以免除后面的保费,而且重疾的保障还不受影响。

2. 可选高发重疾二次赔

超级玛丽4号还能附加“恶性肿瘤---重度”和“特定心脑血管疾病”二次赔付的责任。

恶性肿瘤---重度第一次确诊非重度恶性肿瘤,180天后确诊为恶性肿瘤,可以获赔150%的保额。

第一次确诊重度恶性肿瘤,3年后恶性肿瘤依旧持续、转移或新发,可以获赔150%基本保额。

第一次确诊非特定心脑血管疾病,180天后确诊特定心脑血管疾病,赔付150%的基本保额。

第一次确诊特定心脑血管疾病,1年后再次确诊,赔付150%的基本保额。

癌症和心脑血管疾病是两大高发的重疾。

以癌症为例,

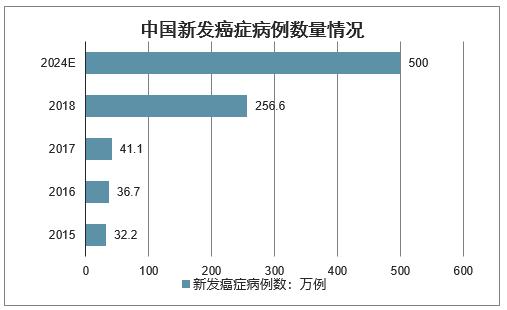

根据相关报告显示,预计2024年中国新发癌症病例数高达500万例。

从柱状图中可以看到,每年的新发癌症数在不断增加,而且2017年到2018年仅一年,新发癌症数量从41万,直接涨到了256万。

可见,癌症病例数还是很高的,作为普通人的我们,千万不能轻视癌症。

当然,也无需太过担忧,毕竟现在的医疗技术还是很先进的。

得了癌症不等于得了绝症,只是癌症的治疗费用高昂,有转移复发等风险。

根据2019年全国癌症报告显示,每年癌症所致的医疗费用花费超过2200亿,这还没有包括代购药品、疗养费等。

一旦患癌,一般家庭根本无力承担。

所以,加强对癌症的保障非常重要。

3. 重度恶性肿关爱金

除了有癌症二次赔付,超级玛丽4号还有“重度恶性肿瘤关爱保险金”,将癌症的保障贯彻到底。

首次确诊恶性肿瘤,间隔1年后,仍然持续治疗,就能有15%基本保额的额外赔付,最多可赔付2年。

市面上很多重疾险对于癌症的二次责任,间隔期要3年。

但超级玛丽4号间隔期仅为1年,不管早期、中期还是晚期,只要持续治疗就能获得额外赔。

既走心又实用。

叠加保障下来,患癌症最高可以赔付360%保额,杠杆率很高了。

4.投保灵活,可选保至70岁或终身

超级玛丽4号没有捆绑身故责任,可以选择保到70岁,也可以选择保终身。

可以根据自己的需求进行选择。

目前虽然保终身的重疾险是大趋势,但预算有限时,还是可以先选定期的,等经济条件上来了,再追加终身保障。

除了在保障期限的选择灵活外,癌症和心脑血管疾病二次赔也可以按需求选择。

03奶爸总结总体看下来,超级玛丽4号保障全面,对于癌症的持续保障考虑周全,而且投保灵活,可以根据自己情况选择保障。

经济有限的话,可以先选择基础保障,保至70岁,分30年交的话,30岁男性只需3000元出头,30岁女性2958元,一年下来,压力也不会很大。

预算足的话,可以提高保障,选择保终身,附加癌症和心脑血管疾病的二次赔付,加强保障力度,同样30年缴,30岁男性要8365.5元,30岁女性要8014.5元。

不过超级玛丽4号有个小瑕疵,就是未成年人最高可投30万,成年人最高可投45万,这样的额度并不算高。

当然,如果这符合你的需求,那也没什么影响。

过去,超级玛丽3号Max已是重疾险里的一个传奇。

超级玛丽4号依然延续了其“保得全、赔得多”这样的闪光点,而且在此基础上,还加强了癌症的保障。

如果考虑入手一款重疾险,超级玛丽4号确实是个不错的选择。

产品测评到这里就结束了,我是死磕保险的奶爸,有任何保险问题,欢迎私信。

最后,如果你觉得这篇文章不错,记得“点赞+关注”奶爸!

-

网易24工作室《永劫无间》手游线下首测试玩

2024-01-15 -

SE《最终幻想14》玩家数破3000万,《黄金的遗产》游戏细节公布

2024-01-15 -

三国杀:强度全靠机制,输出全看队友,这些武将你会玩吗

2024-01-15 -

刺客横行,ADC生存之难!LOL新版本带来恐怖游戏般的挑战

2024-01-15 -

《战舰世界》13.0版本如期而至,可玩性超高的M系航母二线来了!

2024-01-15 -

曹冲引发十年前退坑潮,三国杀迎来首次危机!

2024-01-15 -

这条分支不一般!《战舰世界》新版本开启M系新航母的先行体验

2024-01-15 -

炉石传说:双职业卡术士专门提供副作用,弃牌自伤毁水晶一应俱全

2024-01-15 -

炉石传说新卡慢递:倒霉蛋法师德鲁伊提供超模,术士提供副作用

2024-01-15 -

5年心血全白费?网易掀桌子了,要让逆水寒所有玩家重回起点

2024-01-15