张淼保险工作室:2022,高性价比代名词,超级玛丽6号重疾险

阅读原文,对比图更清晰:

张淼保险工作室:2022,高性价比的代名词,超级玛丽6号重疾险来了!!

“超级玛丽”系列,是近些年保险行业重疾险产品里“高性价比”的代名词。昨天,超级玛丽6号终于上线了,该产品具有可选60岁前重疾额外赔付100%保额、可选重疾复原金等特点,是互联网保险新规后,上线的又一款值得重点关注和选择的优秀产品。

接下来,笔者带大家一起解析一下这款产品。

目录

01 超级玛丽6号形态

02 超级玛丽6号对比

03 超级玛丽6号投保

04 结语

01 超级玛丽6号形态

1、灵活性

形态:可选纯重疾形态,也可以纯重疾+身故全残责任;

附加险:重疾中症额外赔付、重疾复原金都是可选责任,更加灵活;

保障期间:这里不太灵活,目前仅有保终身的选项,据说后期会开放保至70岁。

2、可选疾病关爱金

疾病关爱金,其实就是额外赔付,比较有优势的地方在于:

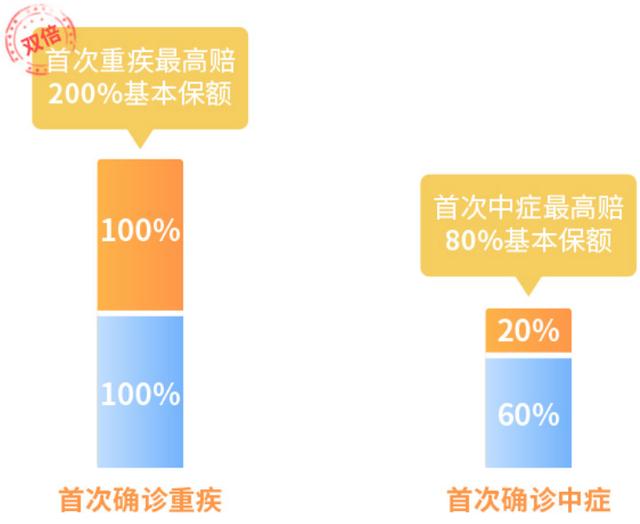

(1)60岁保单周年日前,首次重疾额外多赔付100%保额,也是行业之最;

(2)60岁保单周年日前,首次中症额外多赔付20%保额,也是行业首创。

高比例的额外赔付,意味着我们消费者可以在预算范围内,撬动更高的保障杠杆;

我们举例30岁女士,50万保额保终身,年交保费4935元;

如果附加额外赔付责任,60岁前100万保额,年交保费仅6685元。

重疾险作为【收入补偿险】,在人生顶梁柱阶段,提供更高额的额外赔付,这点本身就符合重疾险本身的意义和功用。

并且如果你看重保额,又想控制预算,那么额外赔付就是非常好的助手。

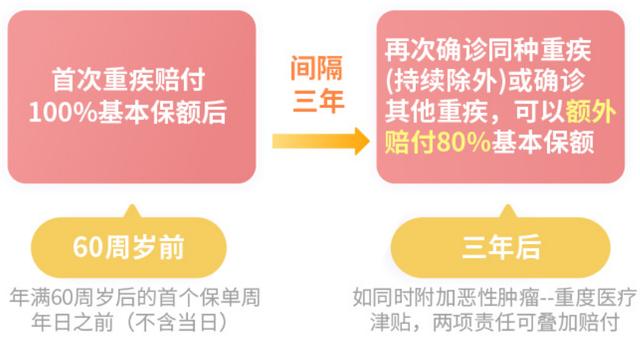

3、可选重疾复原金

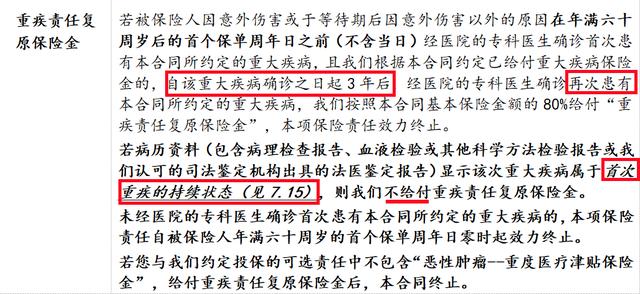

条款如上;简单说来,可选责任重疾复原金,就是60岁保单周年日前确诊过重疾,赔付对应保额后合同不终止;而是在间隔期3年后,再次确诊重疾,还可以继续赔付80%保额。

将一款单次赔付类重疾险,通过重疾复原金的形式,将其变成一款有条件触发的“多次赔付”类重疾险。

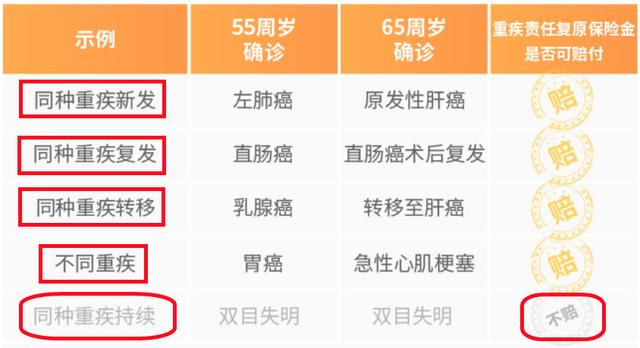

需要注意的是,如果是首次重疾的持续状态,那么重疾复原金是不赔付的。

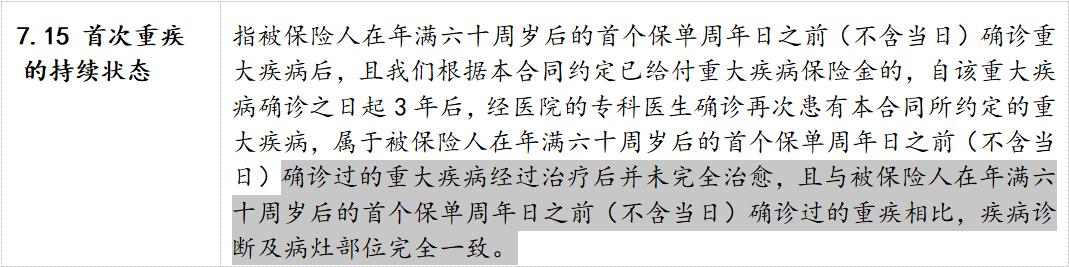

条款如上,关于“首次重疾的持续状态”释义。

如图,举例恶性肿瘤来说,如果后续发生的恶性肿瘤是新发、复发、转移,那么是可以赔付重疾复原金的;如果是上一次恶性肿瘤的持续状态,则是不赔付的。

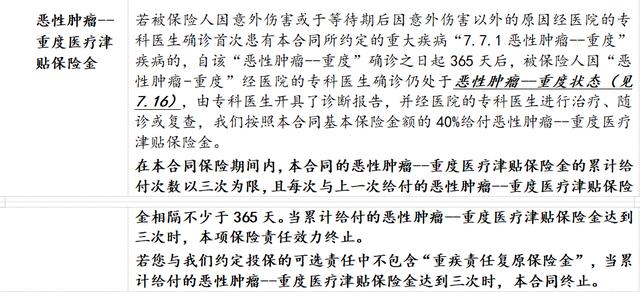

4、可选恶性肿瘤-重度医疗津贴

简单来说,其实就是恶性肿瘤-重度的多次赔付;间隔期1年,是行业最短间隔期;仍处于恶性肿瘤-重度状态,可以继续赔付40%保额。

OK,2022年度第一款高性价比的网红重疾险是达尔文系列里的达尔文6号,笔者此前也有详细解析过,大家可以参考之前的文章。

我们这次拿达尔文6号作为PK对象,来看一下两者的区别:

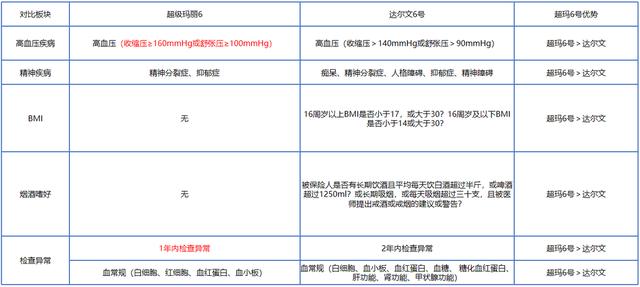

1、基本责任

可以看到在基本责任上,两者几乎没有差别;达尔文6号多出一个少儿特定重疾,额外赔付的责任。也就是说,达尔文6号也适合儿童。

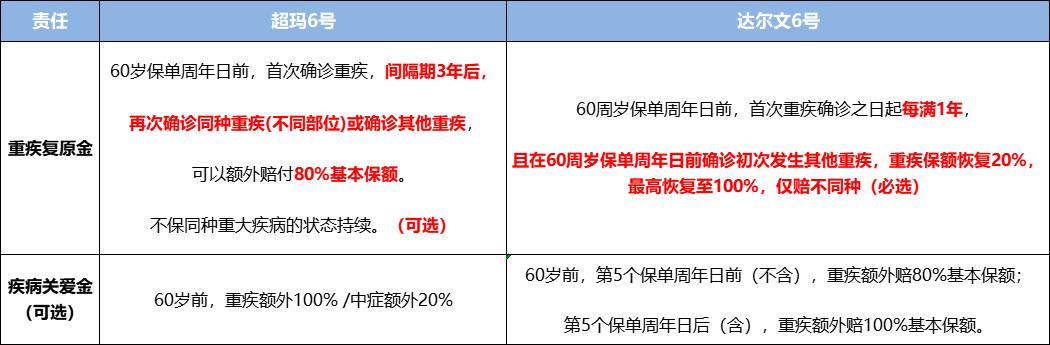

2、重疾复原金与额外赔付

① 重疾复原金赔付责任:

超级玛丽6号不同种、同种(复发、新发、转移)均可赔付;

达尔文6号仅赔不同种重疾;

达尔文6号复原责任必须满足“双60”才能赔付,即首次重疾确诊60周岁前,二次确诊重疾仍需在60周岁前,超级玛丽6号没有此限制;

② 重疾复原金赔付比例:

间隔期1年后,达尔文6号可赔20%,每年递增20%至100%;

超级玛丽6号则是3年间隔期后,重疾复原金赔付80%。这里两者各有优势;

③ 重疾复原金灵活性:

超级玛丽6号该责任是可选,更加灵活;

达尔文6号是必选责任;

④ 赔付条件:

超级玛丽6号复原责任与癌症津贴可叠加赔付,达尔文6号不能同时赔付;

⑤ 重疾与中症额外赔付:

超级玛丽6号重疾额外赔付100%保额,中症额外赔付20%保额;

达尔文6号前5年是额外赔付80%,5年后才是100%。

综上, 超级玛丽6号在重疾复原金和重疾中症额外赔付方面,都要更优于达尔文6号。

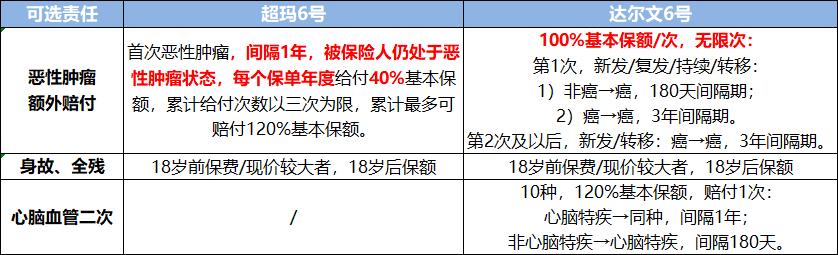

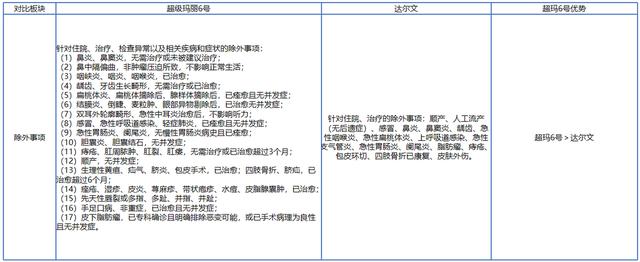

3、可选责任

① 恶性肿瘤额外赔付,超级玛丽6号间隔期1年,获赔概率也更高;

达尔文6号则是癌症二次责任,间隔期最长为3年。

② 超级玛丽6号恶性肿瘤津贴可与重疾复原金同时赔;

达尔文6号恶性肿瘤2次赔付不可与重疾复原金同时赔。

③ 达尔文6癌症无限次赔-仅针对新发/转移两种情形,应用性的角度其实还是值得商榷。

④ 达尔文6号多出一个可选心脑血管2次赔付责任。

整体来说,在恶性肿瘤额外赔付方面,一定是超级玛丽6号更具优势;

达尔文6号多出一个心脑血管2次赔付的可选责任,更侧重心脑血管多次赔付,那么可以关注达尔文6号。

4、健康告知对比

超级玛丽6号更宽松。

并且在健康告知的除外事项里,超级玛丽6号也更有优势。

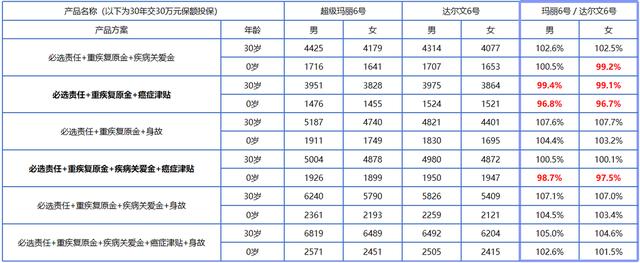

5、保费对比

在保费对比上,两者差距不是很大,不同责任下各有各的优势。

03 超级玛丽6号投保大家可以进入原文了解详情并完成后续操作。

张淼保险工作室:2022,高性价比的代名词,超级玛丽6号重疾险来了!!

04 结语综上,超级玛丽6号,形态相对还是比较灵活的;

可选责任疾病关爱金,包括重疾60岁前额外赔付100%保额、中症额外赔付20%保额,可以在预算内撬动更高的保障杠杆;

可选责任重疾复原金,60岁前确诊重疾,3年间隔期后,再次罹患重疾,还可以赔付80%保额,单次赔付重疾险的费率享受“多次赔付”重疾险的责任;

可选责任恶性肿瘤-重度津贴,间隔期仅1年,应用性也更强。

整体来说,超级玛丽6号依然延续了超级玛丽系列高性价比的特点,为更多有重疾险需求的消费者群体提供了优质的可选产品。

以上,大家遇到哪些保险方面的问题,都可以私信笔者咨询;

买保险,更要买对保险;

张淼,一个帮您买对保险的人。

-

网易24工作室《永劫无间》手游线下首测试玩

2024-01-15 -

SE《最终幻想14》玩家数破3000万,《黄金的遗产》游戏细节公布

2024-01-15 -

三国杀:强度全靠机制,输出全看队友,这些武将你会玩吗

2024-01-15 -

刺客横行,ADC生存之难!LOL新版本带来恐怖游戏般的挑战

2024-01-15 -

《战舰世界》13.0版本如期而至,可玩性超高的M系航母二线来了!

2024-01-15 -

曹冲引发十年前退坑潮,三国杀迎来首次危机!

2024-01-15 -

这条分支不一般!《战舰世界》新版本开启M系新航母的先行体验

2024-01-15 -

炉石传说:双职业卡术士专门提供副作用,弃牌自伤毁水晶一应俱全

2024-01-15 -

炉石传说新卡慢递:倒霉蛋法师德鲁伊提供超模,术士提供副作用

2024-01-15 -

5年心血全白费?网易掀桌子了,要让逆水寒所有玩家重回起点

2024-01-15