小雨伞超级玛丽6号全面解读,看这一篇就够了

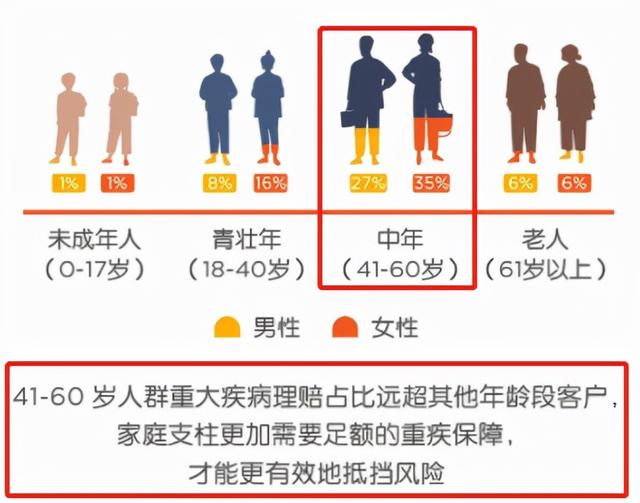

我们先来看一组数据,在平安人寿2020年的理赔年报中,它讲到在重疾险的出险人群中,41岁到60岁的中年人占的比例是最多的,这个问题不容小觑,因为在一个家庭中,这类人群刚好就是主力军,对于中年人来说,健康问题刻不容缓。我认为他们是最需要购买重疾险的一类人群。

平安人寿-2020理赔年报

其实一直以来,很多朋友都在后台留言,不断地问我该怎么购买重疾险,怎么样挑选一款适合自己的重疾险,今天我就来讲讲,买重疾险需要注意什么,另一方面,小雨伞超级玛丽6号也全新上线了,在本文中也会着重讲一讲这款重疾险究竟怎么样。

一、重疾险该怎么选(一)选择产品以前,需要先确定好保费和保额

每个家庭的财务情况、消费习惯各不相同,但保额要足够都是首要原则。保费的原则是,不能成为个人或家庭的负担。至于家庭成员之间,如何在有限的预算内平衡搭配,是另外一个专业问题。

(二)重疾险的内容

一份好的重疾险产品,需要符合几个条件:重疾保障充分;轻症能赔付;中症有诚意。

重疾赔付有两种责任:分组多次赔付和不分组多次赔付。

分组多次赔付,是将所保障的不同疾病分成2至6组,一个疾病赔付过后,同组内的疾病不能再赔,其他组的疾病能再次赔付,且每组疾病只赔付一次。

不分组多次赔付,是一种疾病赔付后,其他疾病依然能够再次赔。显然不分组更有诚意,只是保费略贵。

再来看重疾险的另外两大责任——轻症和中症保障。

轻症是指轻度症状的重大疾病,或者理解为重疾的早期状态。轻症一般按重疾保额的一定比例赔付,一般为保额的20%至45%,轻症的出现解决了不少理赔纠纷,目前已成为重疾险的标配。

选择时需要注意两点:一看高发轻症是否包含。比如轻微脑中风、冠状动脉介入手术等;二看轻症赔付比例。同样一种轻症,赔付越高越好。

中症可以理解为轻症的再次精分,也可以理解为介于轻症与重疾之间的疾病状态。中症一般赔付重疾保额的50%至60%。

比如轻微脑中风后遗症,大部分公司定义都是轻症,也有公司把它包含在中症里面,显然后者对消费者更有利。

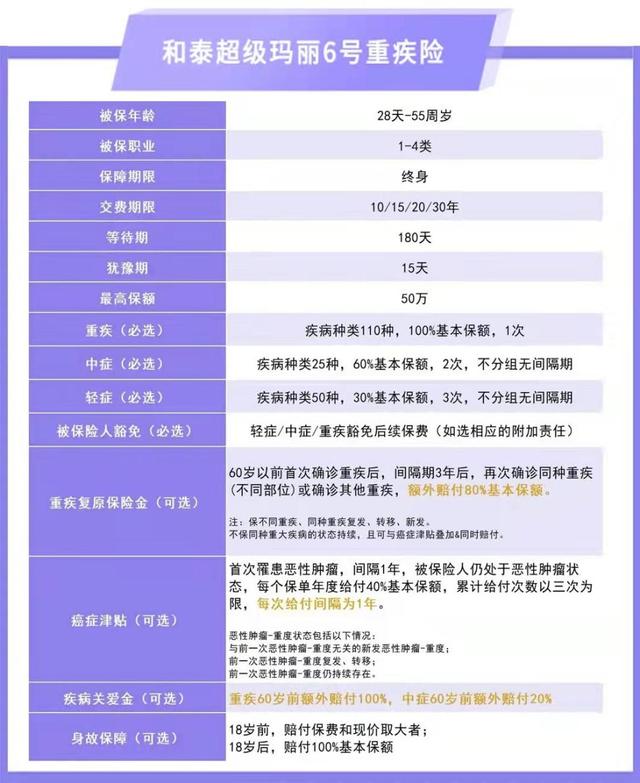

二、小雨伞超级玛丽6号重疾险

先来简单的介绍一些小雨伞超级玛丽6号的产品内容。从以上产品形态图来看,小雨伞超级玛丽6号的保障十分丰富。

在前面,我们提到了一份好的重疾险需要,重疾保障充分;轻症能赔付;中症有诚意。而小雨伞超级玛丽6号就是这样一款重疾险。

基础责任

小雨伞超级玛丽6号重疾险保110种重疾,赔100%保额。不仅如此,可选责任中有疾病关爱金,附加之后,重疾60岁前额外赔100%保额!重疾赔付比例翻倍,保障力度更大。这款产品的中症、轻症保障处于重疾险行业的平均水准。中症疾病不分组,最多赔2次,每次赔60%保额,如果附加疾病关爱金,中症60岁前外赔20%保额。轻症也是不分组,最多赔3次,每次赔30%保额。

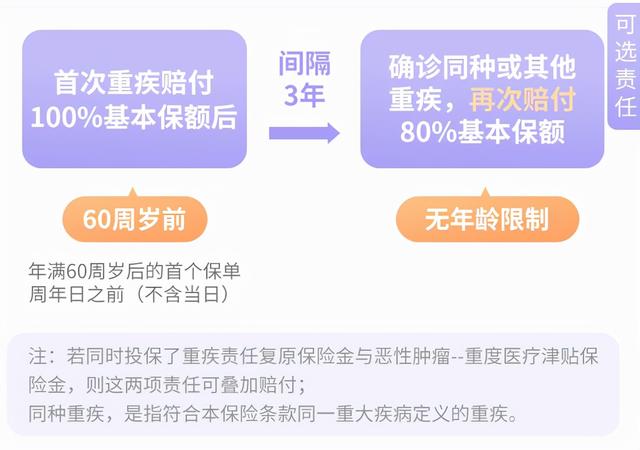

什么是重疾复原责任

小雨伞超级玛丽6号重疾险的可选责任较为丰富,有身故保障、重疾复原责任、癌症津贴和疾病关爱金。在这些可选责任中,我比较推荐重疾复原责任和疾病关爱金。疾病关爱金就不用说了,添加了这项责任简直是购买了双份的重疾险,加量的同时并没有增加太多的价格。不过很多人对这个重疾复原责任就不是特别了解,我主要来详细讲一讲这个重疾复原责任。

什么是重疾复原责任,小雨伞超级玛丽6号的解释是60岁以前首次确诊重疾后,间隔期3年后,再次确诊同种重疾(不同部位)或确诊其他重疾,可以额外赔付80%基本保额。从字面意思上或许比较难理解。

举个栗子:

王先生在30岁的时候购买了一份保额为40万的小雨伞超级玛丽6号重疾险,在45岁的时候患上了恶性肿瘤,成功出险了,那么这一次他可以获得40万。时隔三年后,他又不幸遭遇了一次重疾的袭击,如果他附加了重疾复原责任,那么这一次他可以获得32万的赔付。

但是要注意的是,这种状态不可持续,比如说王先生如果第一次是因为双目失明获得的赔付,三年后王先生持续处于失明状态,这样的情况是不能得到二次赔付的。

不知道这样的例子是否能够让大家比较清楚的认知到重疾复原责任呢?小雨伞超级玛丽6号的重疾复原责任是继承了小雨伞超级玛丽5号的,但是做了全新的升级,比起原先的显得更加的实用了。

总体来看,这份小雨伞超级玛丽6号重疾险还是挺不错的,如果大家看完这篇文章想要购买重疾险,不妨去了解一下小雨伞超级玛丽6号,应该比较适合大部分人。

-

网易24工作室《永劫无间》手游线下首测试玩

2024-01-15 -

SE《最终幻想14》玩家数破3000万,《黄金的遗产》游戏细节公布

2024-01-15 -

三国杀:强度全靠机制,输出全看队友,这些武将你会玩吗

2024-01-15 -

刺客横行,ADC生存之难!LOL新版本带来恐怖游戏般的挑战

2024-01-15 -

《战舰世界》13.0版本如期而至,可玩性超高的M系航母二线来了!

2024-01-15 -

曹冲引发十年前退坑潮,三国杀迎来首次危机!

2024-01-15 -

这条分支不一般!《战舰世界》新版本开启M系新航母的先行体验

2024-01-15 -

炉石传说:双职业卡术士专门提供副作用,弃牌自伤毁水晶一应俱全

2024-01-15 -

炉石传说新卡慢递:倒霉蛋法师德鲁伊提供超模,术士提供副作用

2024-01-15 -

5年心血全白费?网易掀桌子了,要让逆水寒所有玩家重回起点

2024-01-15