要不要买超级玛丽6号?还是要冷静

你好,我是大源。

在互联网重疾险领域,「超级玛丽」和「达尔文」是两个超级大IP。

因互联网新规,导致超级玛丽5号停售。

但「超级玛丽6号」迅速披挂上阵,这速度让人不禁觉得有点故意在炒停售。

最近发现,网上各路大V把「超级玛丽6号」吹上了天。

再一对比之前「超级玛丽5号」停售前的哭天呛地,很难不让人有一种群众演员的感觉。

这篇文章就扒一扒这款接近完美「超级玛丽6号」,看看它是不是穿了一件皇帝的新衣。

01 「超级玛丽6号」都升级了什么?相比较于超级玛丽5号,超级玛丽6号的升级主要有以下两点:

1、60岁前患重疾额外赔付比例从80%提升到100%。

重疾额外赔付比例从20%开始起步,几次升级历经50%、60%、80%,这次终于让「超级玛丽6号」给顶到了头,重疾额外赔付内卷也到了头。

在有预算的前提下,附加上该项保障,可以明显增加我们在关键年龄段(60周岁前)的重疾保障,也算不错的。

此外,「超级玛丽6号」60岁前患中症额外赔付比例也从15%提升到了20%。

不过,同时也取消了60岁前轻症额外赔付,超级玛丽5号60周岁前首次患轻症,可以额外赔付10%的。

所以,总体上,超级玛丽6号60周岁前额外赔付保障是有升有降。

2、重疾复原保险金从60%提升到了80%,并且取消了患二次重疾的年龄限制。

重疾复原保险金是从超级玛丽5号开始推出的特色保障,虽然这个噱头不错,但是也遭到很多人的非议,因为两次疾病还要限制年龄门槛,实际比较鸡肋。

这次「超级玛丽6号」进一步将这个保障进行升级:60岁前首次确诊重疾,间隔3年后,再次确诊重疾,可赔付80%保额。

之前超级玛丽5号要求确诊二次重疾需要在60岁之后,这回超级玛丽6号取消了60岁后的年龄限制,让该项保障变得更实用了。

同时,重疾复原保险金在超级玛丽6号中也被设置为了可选责任,相比前代更加的灵活。

「超级玛丽6号」的这两项升级,并没有多惊艳,只是针对争议做一些完善罢了。

02「超级玛丽6号」保障责任怎么样?火遍全网的超级玛丽6号,其实只是一个网名。

这款重疾险的真名叫做:和泰乐享无忧互联网专属重大疾病保险(2022),是由和泰人寿保险公司出品。

我把保障责任用图表的方式梳理了出来。

点击可放大

总体来说,这款保险是一款单次赔付型重大疾病保险。

必选保障:

等待期180天;

重疾:110个病种,单次赔付,赔付保额;

中症:25个病种,不分组赔付两次,每次赔付60%保额;

轻症:50个病种,不分组赔付三次,每次赔付30%保额;

轻症或中症赔付后豁免保费。

可选保障:

重疾复原保险金:60岁之前首次确诊重疾,3年后再次确诊,赔付80%保额;

疾病关爱金:60岁前首次确诊重疾,额外赔付100%保额,首次确诊中症,额外赔付20%保额;

恶性肿瘤医疗津贴:首次确诊365天后,依然处于恶性肿瘤状态,每次赔付40%保额,最多赔付3次;

身故责任:18周岁后身故,赔付保额。

这款产品,优点还是有的,但主要集中在可选保障上。

简单说,就是宣传的噱头,全都需要你额外加钱,要是选「乞丐版」那可真就真成了买家秀和买家秀了。

03「超级玛丽6号」需要格外注意什么?大家都在吹爆「超级玛丽6号」的种种优点,却没有人认真去看藏在条款里面的各种大坑。

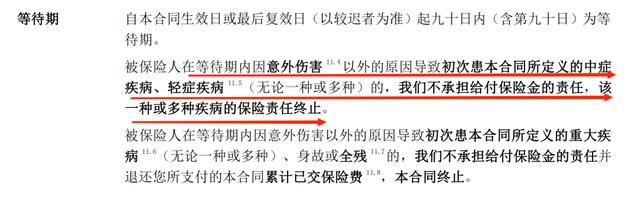

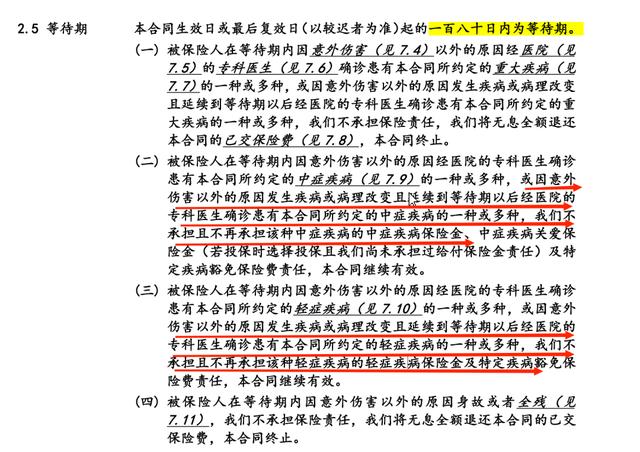

1.等待期是市面上最严苛的那一档。

「超级玛丽6号」的等待期是180天,是市面上主流重疾险90天的一倍。

单论这一点,其实也还好,也能忍。

但是,「超级玛丽6号」等待期条款,是全市场最严苛的一档。

当前市面上的主流产品,一般是在等待期内确诊轻、中症,那这项责任是不赔的,比较简单,也比较合理。

但,「超级玛丽6号」的条款偏偏不一样:

等待期内发生疾病或者病理改变,且延续到等待期后,经医院确诊患有的轻、中症,也不赔。

怎么理解这句话呢?就是在这漫长的180天等待期,如果我选择去做一个体检,体检检查出异常,都极有可能为日后理赔埋雷。

现代人每年做一次体检都是标配吧?这买完了「超级玛丽6号」,在长达半年的时间,去不去体检都是一个心结。

2.重疾复原保险金虽然升级,也是花瓶。

「超级玛丽6号」的重疾复原保险金责任,被各路大V都吹爆了。

可以理解为重大疾病的多次赔付,但需要满足以下三个条件:

①间隔期3年;

②必须再次确诊,而且属于首次重疾的持续状态不赔付;

③首次重疾必须在60周岁前。

什么是首次重疾的持续状态呢?包含两种情况,一是首次重疾没有完全治愈,这种情况比较好理解,另一个是和首次重疾比对,病灶位置和诊断一致,这个就存在扯皮空间了。

这三个限制,降低了重疾复原保险金的赔付概率。

总之最后能不能拿到这笔重疾复原金,要满足天时,但后期还存在争议空间。

3.缺少心脑血管疾病二次赔付。

「超级玛丽6号」这款重疾险,让人比较意外的是,没有提供心脑血管疾病二次赔付这项可选责任。

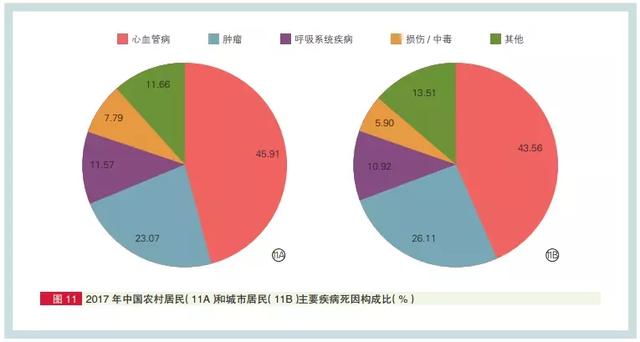

《国家心血管病中心》最新数据显示:2017 年城乡居民的主要死因排名,心血管疾病第一,其次是癌症、呼吸系统疾病。

对于男性,还有工作压力比较高的人士,心脑血管疾病是最高发的疾病。

而且,心血管重疾是很难彻底好转的,复发可能性极高。

市面上绝大部分重疾,都会提供心脑血二次赔付的可选责任。

之前「超级玛丽5号」之前也是提供这项可选责任的,这次升级把这项责任删除,比较遗憾。

尤其是对于有家族疾病史的朋友,投保这款重疾险要格外谨慎。

4.保险公司分支机构太少,服务质量不要过高期待。

和泰人寿保险股份有限公司于2017年1月23日获得中国保险监督管理委员会的开业批复。

从成立时间上来说,算是妥妥的萌新。

目前,成立的分支机构只有山东一家。

从这一点来说,的确是做的不太够。同样是以互联网保险为主的信泰人寿保险公司,成立的分支机构也是远超和泰人寿的。

你可能会问,保险公司在所在省市有分支机构,影响大吗?

其实对于服务来说,影响还是存在的。保险公司在自己城市有分支机构,未来理赔服务能方便些,起码找得到人。

保险的理赔是一个相对复杂的过程,全国各省市设有分支机构的保司,理赔时会派出理赔专员去对接。

比如同方全球、工银安盛推出的「重疾先赔」服务,都是由当地的专员上门协助理赔。

所以,选择「超级玛丽6号」,可能要提前做好理赔服务体验不够顺滑的准备。

04 总结「超级玛丽6号」主险保障很少,附加责任比较多。

如果预算有限只保主险的话,其实没什么太大优势。

除此之外,「超级玛丽6号」保障责任中还埋着一些暗坑。

而这些,都是很多大V避而不谈。

希望,这篇文章,能让有购买意向的朋友,冷静一些。充分衡量自身需求,毕竟购买保险,还是要从自己的需求出发,覆盖自身的风险。

不要在一片吹嘘之中迷失了方向,盲目跟风购买。

-

网易24工作室《永劫无间》手游线下首测试玩

2024-01-15 -

SE《最终幻想14》玩家数破3000万,《黄金的遗产》游戏细节公布

2024-01-15 -

三国杀:强度全靠机制,输出全看队友,这些武将你会玩吗

2024-01-15 -

刺客横行,ADC生存之难!LOL新版本带来恐怖游戏般的挑战

2024-01-15 -

《战舰世界》13.0版本如期而至,可玩性超高的M系航母二线来了!

2024-01-15 -

曹冲引发十年前退坑潮,三国杀迎来首次危机!

2024-01-15 -

这条分支不一般!《战舰世界》新版本开启M系新航母的先行体验

2024-01-15 -

炉石传说:双职业卡术士专门提供副作用,弃牌自伤毁水晶一应俱全

2024-01-15 -

炉石传说新卡慢递:倒霉蛋法师德鲁伊提供超模,术士提供副作用

2024-01-15 -

5年心血全白费?网易掀桌子了,要让逆水寒所有玩家重回起点

2024-01-15