超级玛丽5号,全网最全、最硬解读

当初,信泰达尔文5号焕新版把信泰超级玛丽4号按在地上摩擦,之后 ,复星达尔文5号荣耀版又过来鞭尸,超级玛丽4号可谓是屈辱至极。

所谓天道好轮回,苍天饶过谁?这不,超级玛丽5号的到来,显然是想把达尔文系列按在地上摩擦和鞭尸的,一雪前耻。

一、产品形态

和泰超级玛丽5号的设计整体而言较为中规中矩,不过存在一些较为复杂的情况。对此,首先来看下超级玛丽5号的产品形态。

110种重疾:单次赔付,100%基本保额;25种中疾:最高2次赔付,每次赔付60%基本保额;50种轻疾:最高4次赔付,每次赔付30%基本保额;重疾责任复原保险金:逻辑较为复杂,稍后再说;疾病关爱金【可选】:60岁(含)前的定期重疾;恶性肿瘤-重度医疗津贴保险金【可选】:俗称癌症多次赔付或癌症津贴,最高赔3次,每次40%保额;特定心脑血管疾病保险金【可选】:俗称心脑二次赔付,包含10种特定心脑血管重疾,赔付120%基本保额;身故或全残保险金【可选】观察期180天,自带被保人轻、中、重疾豁免二、逻辑分析

超级玛丽5号的条款较为绕口和晦涩,以至于人们往往一时半会难以厘清。接下来,笔者对其进行梳理。

超级玛丽条款的复杂性主要在于重疾保险金、重疾责任复原保险金、癌症多次赔付和心脑二次赔付等问题上。围绕此主要会衍生出几个疑惑:

疑惑1:重疾责任复原保险金是怎样的存在?

超级玛丽5号的重疾责任复原保险金本质上属于特殊的重疾二次赔付。其条款简单概述如下:若60岁(含)之前罹患过重疾并获得重疾赔付,未来还可以获得一次重疾赔付保障,但需同时满足两个条件,即①60岁(不含)后再次罹患重疾,②不为同种重疾的持续状态,③与首次重疾间隔至少365天。

笔者称重疾责任复原保险金为特殊的重疾二次赔付,主要基于以下几点:

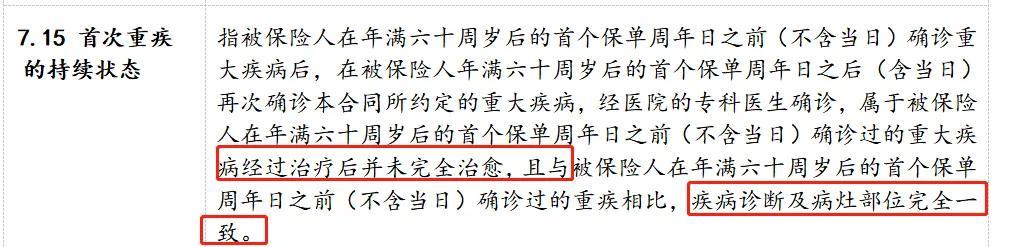

先决条件特殊:只针对60岁(含)之前罹患了重大疾病的客户。如一直到61岁均为罹患重疾,则该项责任在60岁以后自动终止。触发条件特殊:必须在60岁以后再次罹患重疾才行。如果是60岁(含)前罹患的第2、3次重疾(或更多),均不触发该责任的理赔条件。病种特殊:以往的重疾险多次赔付,对同一病种均只能赔付一次,赔付后对应的病种自动终止。超级玛丽5号的复原保险金则可以对同一种病种进行二次赔付,不过不允许为同一病种的持续状态(释义如图所示)。不过相对较为人性化的是,首次重疾的持续状态限定在同一病灶部位,不同部位的病灶的同种疾病(复发、转移、新发)是可以进行赔付的。

综上所述,超级玛丽5号的重疾责任复原保险金,是能够对同一重疾进行二次赔付但触发条件较为特殊的重疾险。

疑惑2:癌症津贴(恶性肿瘤-重度医疗津贴保险金)附加险怎么样?

首先,超级玛丽5号的癌症多次赔付费率较为便宜。单论费率的话,与信泰如意金葫芦初现版较为接近。其原因如下:

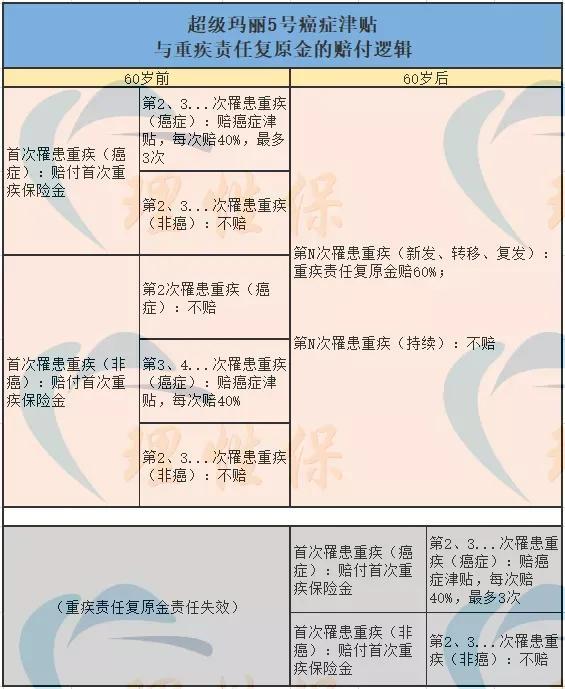

市场竞争带来的费率迭代。经过不断的市场竞争,各家公司均在试图通过降价来扩大市场份额,因此不断挤掉溢价水分。条款本身存在缺陷。如果仔细研究会发现,超级玛丽5号的癌症津贴中并未对首次重疾不是癌症的情形进行另行规定,而是要求赔付癌症津贴前必须罹患过癌症。至此,超级玛丽5号出现了一个较为复杂的理赔逻辑,如下图所示。

当然,关于超级玛丽5号癌症津贴的赔付逻辑缺陷,不妨举个例子来说明。如果某被保人在60岁后首次罹患重疾且不是癌症,那么保险公司赔付重疾保险金,之后被保人罹患癌症,保险公司并不赔,而是需要再间隔1年时间且届时被保人如果还处在癌症状态,保险公司赔付40%保额(癌症津贴)。

可见,市场竞争和赔付漏洞共同导致了癌症津贴的费率降低。

当然,你会看到其他平台将超级玛丽的癌症津贴与之前其他公司的癌症津贴等同,譬如昆仑普惠多倍保的癌症津贴,简直是贻笑大方。需要说明的是,对于能多次赔付的重疾险,即便是相同的条款,以上漏洞是可以认为不存在的。但是超级玛丽5号由于设计的缘故,必然是存在以上赔付漏洞的。

疑惑3:超级玛丽5号的癌症津贴与如意金葫芦的癌症三次谁更好?

首先需要明确的是,二者的费率相近,但是如意金葫芦的癌症三次毋庸置疑更好。原因在于:

1.超级玛丽5号癌症津贴存在理赔逻辑上的漏洞

2.如意金葫芦的癌症三次的第二、三次赔付比例分别为120%、150%,远高于超级玛丽5号的癌症津贴

3.虽然超级玛丽5号的癌症津贴间隔期为1年,如意金葫芦的间隔期为3年,超级玛丽5号发生癌症多次赔付的概率更高,但是奈何赔付比例太低。毕竟,买保险的第一要务就是高保额。

综上所述,超级玛丽5号的癌症津贴的费率虽然大幅下降,是可以将癌症津贴纳入可选范围的必要条件。但是单论优劣和必要性,依然不及如意金葫芦的癌症三次。

疑惑4:重疾金、重疾责任复原金、关爱金、癌症津贴、心脑二次之间是什么关系?

超级玛丽5号的责任理解起来较为上头,以至于让人一时难以搞清楚几项责任之间的关系。为此,笔者进行简单梳理。

整体而言,五者呈并列关系。除了重疾金和重疾责任复原金存在一定的递进关系(即受发病时间段的限制),其余皆互不影响。

疑惑5:超级玛丽对有哪些核保优势?

甲、乳结节

目前绝大部分保险公司对甲状腺结节和乳腺结节均采用除外责任承保,超级玛丽5却给予了适当的承保机会。对于定级为1或2级的结节,超级玛丽5号可以直接标体承保。

抑郁症

对于抑郁症和焦虑症,治愈(停药)满2年且无复发即可标体承保。如果仅为产后抑郁,则治愈满1年即可标体承保。

在核保方面,光是对甲状腺结节和乳腺结节的宽松核保,足以吊打目前市场的其他产品。这对甲、乳结节患者来讲,属于福音。当然,对于抑郁症既往患者,同样是福音。

三、最佳组合

超级玛丽5号目前的费率优势极为明显,尤其是主险,因此也就不贴图了。

其中的疾病关爱金属于点缀式定期重疾险(详见《认知重构(十四)——定期保险的点缀式的设计》),不必考虑。其身故责任并无费率优势,因此无必要。至于心脑二次,虽说敌不过达尔文5号荣耀版,但倒也还说得过去,但不重点推荐。

超级玛丽5号而言的主险而言,在保障内容比达尔文5号荣耀版更多的情况下,费率依然比其更加便宜。至此,达尔文5号荣耀版算是凉凉了。

超级玛丽5号的最佳选项,当属只选择主险。当然,其癌症津贴虽然存在一定的逻辑漏洞,但是奈何其费率优势明显,因此也建议选上。

至此,其最佳的组合方案也就呼之欲出:

如意金葫芦,附加【癌症三次】+超级玛丽5号+有为1号

有为1号的目的在于做高保额,尤其是对于成年人而言。其中,对于成人而言存在一个弹性考虑,如果预算较少,则可放弃如意金葫芦,选择超级玛丽5号,此时应当加上【癌症津贴】。

另外,对于看中心脑二次重疾保障的客户,则可以在超级玛丽5号中附加【心脑二次】责任。

限于篇幅过长,不再过多展开,后续笔者再做详述。更多内容,

-

网易24工作室《永劫无间》手游线下首测试玩

2024-01-15 -

SE《最终幻想14》玩家数破3000万,《黄金的遗产》游戏细节公布

2024-01-15 -

三国杀:强度全靠机制,输出全看队友,这些武将你会玩吗

2024-01-15 -

刺客横行,ADC生存之难!LOL新版本带来恐怖游戏般的挑战

2024-01-15 -

《战舰世界》13.0版本如期而至,可玩性超高的M系航母二线来了!

2024-01-15 -

曹冲引发十年前退坑潮,三国杀迎来首次危机!

2024-01-15 -

这条分支不一般!《战舰世界》新版本开启M系新航母的先行体验

2024-01-15 -

炉石传说:双职业卡术士专门提供副作用,弃牌自伤毁水晶一应俱全

2024-01-15 -

炉石传说新卡慢递:倒霉蛋法师德鲁伊提供超模,术士提供副作用

2024-01-15 -

5年心血全白费?网易掀桌子了,要让逆水寒所有玩家重回起点

2024-01-15