达尔文6号和超级玛丽6号,换个角度看优劣

作为初代网红重疾险,达尔文系列和超级玛丽系列已经走到了第6代,也一直被比来比去,可结果一直也一样:各有优势与不足。

所以,这也是我一直强调的一个观点:保险产品同质化如此严重的前提下,脱离健康告知、预算、个人喜好等方面,单纯对比保险责任优劣,意义并不大。

那本篇,从3个方面来看看达尔文6号和超级玛丽6号哪个更适合你。

健康告知预算个人喜好一、健康告知

健康告知的重要性自不必再提,一定一定要重视这个环节,这不仅影响能不能买,更是决定着能不能赔。

达尔文6号和超级玛丽6号健康告知如图所示:

达尔文6号和超级玛丽6号相比,前者健康告知严格很多,特别是标红部分。

比如高血压,2级以下高血压可直接投保超级玛丽6号,而达尔文6号则需要核保。

针对常见疾病的核保,二者区别也不小。

比如甲状腺结节,如果未手术且分级为1级或2级,超级玛丽6号都有机会正常承保,而达尔文6号只能正常承保1级。

所以,达尔文6号和超级玛丽6号哪个更适合你,首先取决于你能通过哪个的健康告知及核保。

如果都符合,那才能往下走。

二、预算

即保费高低,这一点上真不要“打肿脸充胖子”。

因为,买保险的初衷是为了防止一个家庭被巨额医疗费用摧毁,而如果买保险的保费已经对家庭经济造成了巨大影响,那从根上就错了。

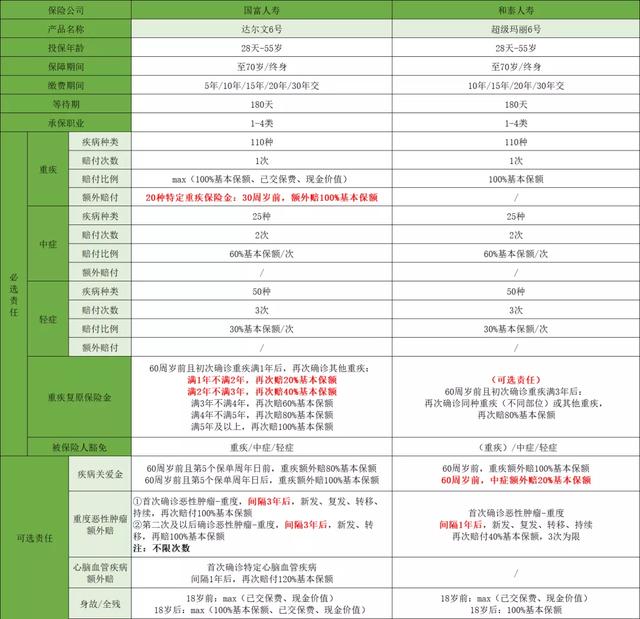

先来看看达尔文6号和超级玛丽6号的保险责任对比:

保险责任各有优劣,那选择不同投保计划,达尔文6号和超级玛丽6号价格差异大吗?

因为达尔文6号默认含重疾复原金,为了对比公平性,超级玛丽6号也选择附加重疾复原金。

总体来看,这三种常见投保情况下,二者保费差距其实并不大,但附加身故责任后,达尔文6号便宜不少。

所以,如果要选择含身故责任,可以优先考虑达尔文6号。

不过,需要知道的是,保险是个动态配置的过程,做不到买一份保一辈子,可先根据自己的预算,投保符合当下个人情况的保额。

然后,以5年为一个周期,审视那时候的保额是否匹配当时的情况,如果不够,再补充那个时期的保险产品即可。

三、个人喜好

这一点上,我把它归纳为2点:显性的承保公司、隐性的增值服务。

1.承保公司

能在产品层面如此让利的,必然是中小型保险公司,因为只能靠这样抢占市场。

所以,你必须得接受它的不知名。

至于安全性,都在国内“偿二代”+“强监管”的政策下,肯定能够保证。

根据监管要求,偿付能力达标,必须同时满足3点要求:

综合偿付能力充足率不低于100%核心偿付能力充足率不低于50%风险综合评级不低于B级但两家公司均暂未公布2021年第四季度偿付能力相关数据,不过从第三季度数据可以看出,二者偿付能力充足,可放心购买。

2.增值服务

保险行业属于金融行业,但买保险和卖保险就属于服务业了。

既然是服务业,就得考虑保险公司是否能提供一些必要且有用的增值服务。

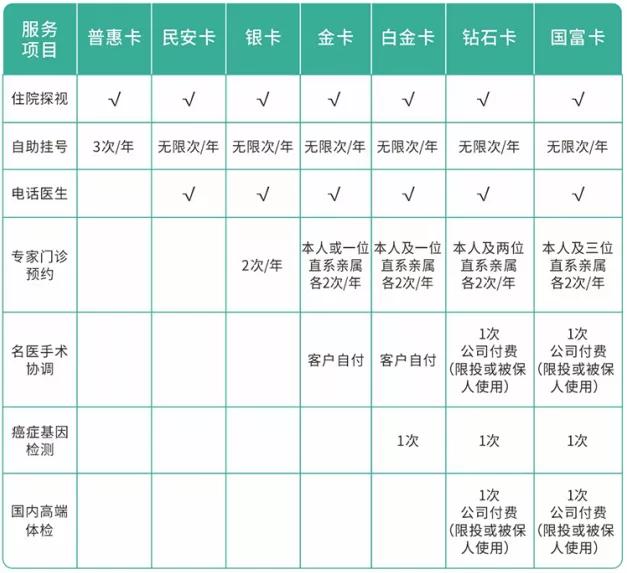

达尔文6号和超级玛丽6号均提供增值服务,相应内容如下:

(1)达尔文6号增值服务

但具体能享受什么服务,取决于累计所交保费的多少。

(2)超级玛丽6号增值服务

超级玛丽6号虽不会区别对待,但有效期仅有1年,并在等待期180天结束后开始生效。

至此,当你充分了解健康告知、预算、个人喜好后,才能以此为基础深入分析保险责任的优劣。

但从我个人角度而言,重疾险发展到今天,已经内卷到基本没有创新,保险责任真大差不差。

经过2021年年初的重疾险新规,大陆地区对于前28种重大疾病做了统一约束,不管从疾病定义、理赔条件甚至是排序,都一模一样。

同时,对恶性肿瘤-轻度、较轻急性心肌梗死、轻度脑中风后遗症3种高发轻症的定义和赔付标准也做了统一,但其余轻症病种均由保司自行制定。

达尔文6号和超级玛丽6号高发疾病覆盖面如何?来看看前28种高发重疾对应的轻中症。

可以看到,病种覆盖几乎一模一样,而理赔标准方面,除了统一定义的病种外,其余疾病的理赔严宽度也是各有优劣。

最后,再次声明:抛开健康告知、预算、个人喜好等问题,单纯讨论“达尔文6号和超级玛丽6号哪个好”这个问题,意义并不大。

比如甲状腺结节2级,超级玛丽6号可正常承保,而达尔文6号除外,你会接受哪个?

所以,买保险这个事,一定一定要综合考虑,而不是陷入无休止的产品责任对比,最终你也比不出哪个好。

当然,如果达尔文6号和超级玛丽6号你都能买,也不用纠结哪个更好,各买一点最好。

比如打算买50万保额,可以买25万达尔文6号、25万超级玛丽6号。

这种组合可谓“一举三得”,首先不让你纠结买哪个,其次理赔金额一样,最后还能兼顾两款产品的优势。

更多疑问,可留言告诉我~

-

网易24工作室《永劫无间》手游线下首测试玩

2024-01-15 -

SE《最终幻想14》玩家数破3000万,《黄金的遗产》游戏细节公布

2024-01-15 -

三国杀:强度全靠机制,输出全看队友,这些武将你会玩吗

2024-01-15 -

刺客横行,ADC生存之难!LOL新版本带来恐怖游戏般的挑战

2024-01-15 -

《战舰世界》13.0版本如期而至,可玩性超高的M系航母二线来了!

2024-01-15 -

曹冲引发十年前退坑潮,三国杀迎来首次危机!

2024-01-15 -

这条分支不一般!《战舰世界》新版本开启M系新航母的先行体验

2024-01-15 -

炉石传说:双职业卡术士专门提供副作用,弃牌自伤毁水晶一应俱全

2024-01-15 -

炉石传说新卡慢递:倒霉蛋法师德鲁伊提供超模,术士提供副作用

2024-01-15 -

5年心血全白费?网易掀桌子了,要让逆水寒所有玩家重回起点

2024-01-15