所有宏观政策和宏观数据都在论证——楼市筑底反弹皆是幻象

因为卖地收入大幅度下降,不少地方政府已然坐不住了,开始在房地产政策上做些小动作。比如,一些城市在涉房贷款方面出现了加快放款、审批效率提升的转变,这和贯穿2021年全年的扣扣索索,完全可以说得上是180°的转变。据说北京、上海、广州多数银行的放款速度,已经从去年的3个月缩短到了1个月左右。再比如说,一些国有房企再现大手笔融资,央行还明确对承债式的房地产收购项目贷款不列入三道红线。这让不少房地产从业人员激动不已,以为楼市的流动性要反弹回暖了。

表面上看,有些市场信号似乎在向购房者证明--中国楼市筑底反弹的关键时间节点已到,寒冬已经结束。但我们回到2021年,盘点一下那些致使楼市寒冬凛凛的数据,仔细琢磨一下中央反复阐明的房地产政策,这句话都会油然而生:是这么回事吗?

一、近十年来规模房企销售额第一次出现同比下降国家统计局1月15日发布消息称,据测算,2021年12月,一线城市新建商品住宅和二手住宅销售价格同比分别上涨4.4%和5.3%,涨幅比上月分别回落0.4和0.5个百分点。

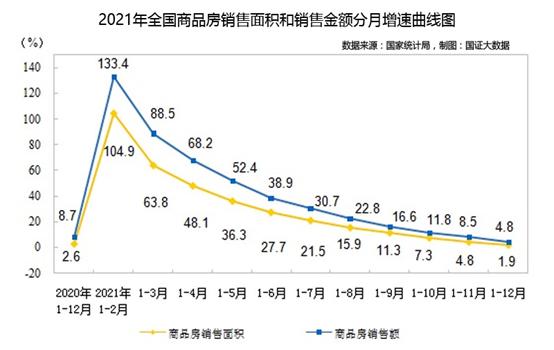

2021年,全国房地产开发投资14.76万亿元,比上年增长4.4%;比2019年增长11.7%,两年平均增长5.7%。其中,住宅投资11.12亿元,比上年增长6.4%。虽然投资看上去还在增长,但看看下图的分月增长幅度,才能明白,其实增速逐月在下降。

克而瑞统计的数据显示,2021年TOP100房企全年全口径销售额为12.6万亿元,同比增速为-3.2%。要注意,这是自从2010年以来规模房企的销售额第一次出现同比增速为负值,10年一遇!

中指数据发布消息称,整体看,2021年超过八成的房企都没达成目标值。它们的平均目标完成率不到90%,创下了近5年的新低。

二、2021年下半年开始,商品房价格出现普跌现象回顾2021年全国70个大中城市房地产数据,我们可以发现,存在上半年过热、下半年过冷的现象。上半年新建住宅价格上涨城市基本都在60个以上,二手房上涨城市基本都在50个以上。但从7月开始,二手房率先出现明显下调,26个城市开始下调,随后在8月份新建住宅出现了超过20个城市下调。整体看,8月开始出现下滑,在9月至11月,70个城市房价出现了近年来最明显的一次普跌现象。2021年下半年也是近年来房价下调速度最快的半年。

据中指研究院监测数据,2021年百城新建住宅价格累计上涨2.44%,涨幅较2020年收窄1.02个百分点,走入近7年最低水平。2021年12月,百城新建住宅均价16180元/平方米,环比继续下跌0.02%。

南京网尚研究机构1月5日公布的《2022年南京购房意愿调查》中了解到,选择“暂无购房计划”的比例从2020年底的20%猛增至39%,认为房价会降的受访者竟然高达36%。

1月15日,上周六,国家统计局公布了“2021年12月份70个大中城市商品住宅销售价格变动情况”,进一步印证了商品房价格全面下降的趋势。因为79个城市中,二手房12月份有63%个,即90%的城市房价环比下跌!环比房价上涨的城市只有6个,持平的1个。

新房的数据也不容乐观,70个大中城市中,15个上涨,5个持平,50个下跌,下跌的城市也占到了71%。

三、土地市场持续低迷,土地出让金同比下降

与此同时,土地市场跟随房地产销售市场跌宕起伏,由火热降至冰封。 2021年,土地市场热度持续降低已经成为趋势,特别是2021年下半年以来,土地市场持续低迷。据中原地产研究中心统计数据显示,2021年全国热点的100个城市卖地金额为4.79万亿元,比2020年下降6.4%。

从企业拿地金额的变化也可以看出市场的走势。中指研究院数据显示,2021年TOP100企业拿地总额2.54万亿元,同比下降 21.5%;进入拿地金额百强企业的门槛为72亿元,比上年同期下降13亿元。

流拍和撤牌方面,全国土地市场撤牌地块数量和流拍撤牌率均高于2020年。2021年,全国流拍和撤牌地块数量共计5175宗,流拍撤牌率升至19.4%,较2020年上升4.2个百分点。其中,2021年全国撤牌地块数量共计1258宗,同比增长63.4%,2021年全国撤牌率5.5%,较2020年上升3.0个百分点。

四、房企拿地锐减缘于房企融资大减万亿,资金高度紧张导致违约债券余额达历年之最

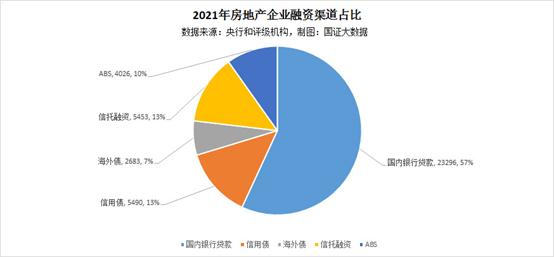

2021年1-12月,房地产行业获得国内外融资总额40948亿元,比2020年减少9688亿元,减少19.1%。其中银行开发23296亿元,比上年下降12.7%;贷款房地产行业从银行系统外获得融资17652.2亿元,同比下降26.3%。金融系统外融资中,信用债5490.3亿元,海外债2682.9亿元,信托5452.7亿元,ABS 4026.3亿元。信用债、信托成为融资主力渠道;除ABS外,其余融资渠道同比均出现不同程度下滑,导致总规模出现大幅下降。

房企获得融资锐减,是因为在国内,受8月头部房企流动性风险事件影响,市场对行业信用开始持审慎态度,导致当月融资规模断崖式下跌至千亿左右,环比几近腰斩,房企融资提前入冬。在海外,从9月开始,海外评级机构连续下调我国房企信用级别或展望,导致投资者信心严重不足,房企海外债市场出现大幅波动。

大潮退去的2021年,行业信用危机频发,房企正在经历前所未有的至暗时刻。根据贝壳研究院统计,截至2021年11月,已有房地产行业违约债券67只,同比增加131%;债券违约余额已达735亿元,同比增加187%,违约债券余额达历年之最。

更为严峻的是,2022年开年即房企偿债高峰。据中指研究院统计,截至2021年12月31日,房企即将在2022年到期的债券达到6589.4亿元,其中信用债占比47.0%,海外债占比53.0%;海外债偿债高峰集中在上半年,信用债集中在3-9月。

五、中央稳定房地产市场的策略是保障性住房,楼市筑底反弹皆是幻象因为房价下降影响土地拍卖,所以有些地方开始沿用老套路,希望刺激房地产市场需求。去年下半年以来,多个城市出台房价限跌令,发布购房补贴政策,以稳定当地楼市。

根据不完全统计,去年下半年,全国共有23城发布了“限跌令”。其中有的城市是直接发布行政命令,有的则是通过约谈房企,限制恶意降价,否则就不给予网签的方式。这些城市包括沈阳、岳阳、昆明、唐山、江阴、鄂州、张家口、株洲、永州、张家界等,除个别二线城市外,以三四五线城市为主,出台“限跌令”的目的,是维持房价稳定。

我想,少数地方的政策无法改变房地产市场的大方向。鉴于商品房存量已基本饱和,居民债务规模也到了必须消化的阶段,国家对房地产行业已经有了新的要求与政策。

我在2021年12月27日发表的《房价顶不住了!靠贷款买房支撑房价的时代已成过去式》一文中告诉过大家,截止2021年11月底的居民负债总额约为222万亿,平摊到每个人身上是人均负债15.75万亿人民币,是居民收入总额的446%,比全社会债务总额与GDP比例285%还高很多。按首套房贷款平均5.33%的年利率计算,2021年全国居民年利息负担为11.84万亿元,占到居民年收入总额的24%。再继续增加居民债务杠杆买房,显然是刀口舔血,十分危险!

1月10日,国新办就《“十四五”公共服务规划》有关情况举行发布会。住房和城乡建设部住房保障司负责人潘伟在发布会上表示,下一步,按照党中央、国务院决策部署,在提升住有所居领域公共服务保障水平方面,加大金融、土地、公共服务等政策支持力度,扩大保障性租赁住房供给。“十四五”期间,40个重点城市初步计划新增650万套(间),预计可帮助1300万新市民、青年人等缓解住房困难。同时,继续做好公租房保障,因地制宜发展共有产权住房,稳步推进棚户区改造。

我在12月11日就告诉过大家,《无需争议了,房地产驱动的经济模式已被中央抛弃房地产时代在谢幕》。毕竟住房不炒,让商品房从金融属性重返居住属性,这是已经确定的宏观政策。而大量新建保障房,是既能够化解居民沉重债务负担,降低金融风险,又能够确保房地产市场稳定的两全之策、智慧之策。

【作者:国证大数据 徐晓伟】

-

网易24工作室《永劫无间》手游线下首测试玩

2024-01-15 -

SE《最终幻想14》玩家数破3000万,《黄金的遗产》游戏细节公布

2024-01-15 -

三国杀:强度全靠机制,输出全看队友,这些武将你会玩吗

2024-01-15 -

刺客横行,ADC生存之难!LOL新版本带来恐怖游戏般的挑战

2024-01-15 -

《战舰世界》13.0版本如期而至,可玩性超高的M系航母二线来了!

2024-01-15 -

曹冲引发十年前退坑潮,三国杀迎来首次危机!

2024-01-15 -

这条分支不一般!《战舰世界》新版本开启M系新航母的先行体验

2024-01-15 -

炉石传说:双职业卡术士专门提供副作用,弃牌自伤毁水晶一应俱全

2024-01-15 -

炉石传说新卡慢递:倒霉蛋法师德鲁伊提供超模,术士提供副作用

2024-01-15 -

5年心血全白费?网易掀桌子了,要让逆水寒所有玩家重回起点

2024-01-15