「超级玛丽5号」详细说明书

说到超级玛丽,不会是...

没错!就是这个特别 顶 顶 顶 的男人!

超级玛丽从开始面世到现在一直雄踞重疾险市场,老司机肯定多少听过超级玛丽。超级玛丽旗舰版、超级玛丽2020、超级玛丽2020Pro、超级玛丽2号、超级玛丽3号max、超级玛丽4号,一直到现在的超级玛丽5号。每一代几乎都是备受青睐,就是这么顶!

那么超级玛丽第八代——超级玛丽5号,到底怎么样?一起看看~

二、保险公司怎么样?保险公司怎么样,每个人的看法不同:

小白消费者认为听过的就靠谱,没听过的就不靠谱,得带国企背景才行;小明消费者反之,我管你是哪家保险公司,反正国家兜底我怕啥,我只看产品给不给力,瓜友...

严 肃 点,我 问 你 答!

Q1:保险公司的评级谁来定?

中国保监会!(仅此一个国家监管机构,任何民间网站排名不代表真伪性)

Q2:评级标准是什么?

保监发(2015)75号《保险公司服务评价管理办法》第七条,保险公司评级范围为:销售、承保、保全、理赔、咨询、回访、投诉等所有服务环节和渠道(包括保险公司授权委托提供销售及其他服务的第三方渠道)。其中评级分为A、B、C、D四个等级。

Q3:超级玛丽5的保险公司是谁?保监会评级怎么样?是不是D?

让你失望了,人家是优等生,被国家保监会评级为A级。保险公司是和泰人寿,股东背景是双世界500强,腾讯+中信,偿付能力200%,有的是钱。

Q4:腾讯?中信集团?果然是小公司。

腾讯小?中信集团小!?腾讯资产:腾讯市值3.31万亿。腾讯总计投资700家企业,包括美团点评、京东、滴滴、58同城、虎牙、斗鱼、摩拜、哔哩哔哩、拼多多、搜狗、众安在线、知乎等等,其中63家已经上市。中信集团:中信集团是国务院直属央企,归中国财政部管理,是中国四大财团!资产高达近8万亿!国家公布的89个行业中信一家占据了81家。什么阿里、华为、腾讯,宇宙第一大行——中国工商银行在它面前都是弟弟,别以为不打广告就是小。

行了行了,我们还是看产品吧

01、投保规则

1、保障时间:终身

2、投保年龄:28天-55周岁

3、投保职业:1-4类

4、缴费期限:10年/15年/20年/30年

5、基本保额:限额60万

6、投被人关系:本人/子女/配偶/父母投保,成人选择身故赔付保额,投保人须是本人

7、BMI值限制范围:7-17周岁:BMI14-30;18-40周岁:BMI17-30;41-55周岁:BMI 17-28

8、投保区域:全国(部分区域有保额限制)

9、社保卡外借:如果仅是零售药店代买,本人无相关疾病,可直接投保

10、是否支持补充告知:支持,犹豫期内核保不通过,退保费;犹豫期外,退现价

11、核保方式:支持智能、人工核保(7月中下旬上线)

02、保全规则1、信息变更:官微、保单助手,支持在线变更投保地址、手机号、银行卡、邮箱等

2、理赔:支持线上官微、官网、保单助手、线下、第三方等

03、产品责任详情

1、超级玛丽保险责任=基础责任+可选责任+重疾复原特色责任(产品自带)

基础责任:够用且地板价——预算有限的福音110种重疾,赔1次,100%保额;(但是110种重疾,自带重疾复原保险金,所以实际是2次)

25种中症,不分组赔2次,60%保额;

50种轻症,不分组赔4次,30%保额。

这里要说明2点:

1、2020年后,癌症早期—原位癌,国家不再要求每家保险公司必保项目,完全看保险公司自己的诚意。但是超玛5保障上了。

2、基础责任包括重疾+中症+轻症。如果您是预算只有行业地板价,满足,同样冲击行业地板价的还有一个产品有为1号,但是这个产品只有裸重疾,产品责任实在过于简陋,假设不幸罹患轻微的脑中风(三大高发轻症之一),只有重疾,没有轻症,还确实很尴尬。但是有为1号,如果要加上选择加上轻症的话,必须捆绑中症、轻症、癌症津贴,保费又一下子就上去了,给人的感觉就是食之无味,弃之可惜。但是超玛5即便是基础责任,不仅行业地板价,而且保险责任也覆盖重疾、中症、轻症,够用,且不捆绑任何附加险。

可选责任1:60岁之前额外赔付—挤进行业第一梯队

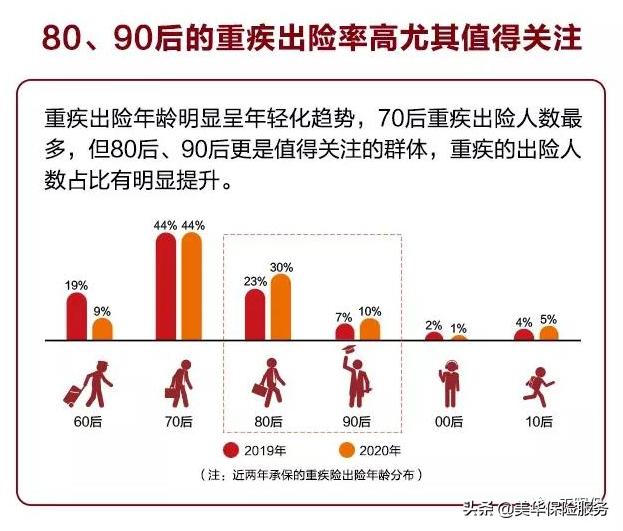

为什么说,现在的保险公司把产品力,很大一部分都要做额外赔付上面呢?看下面出险年龄分布图便知:

30岁-60岁,是理赔的重灾区,如果在这个阶段不仅可以得到基本的保额赔付,还可以得到另外一笔额外赔付,对于客户来说,绝对是非常有实用价值的。

那么超玛5,60岁之前可以附加重疾+80%;中症+15%;轻症+10%。加上这个附加险,是完全为了对标行业第一梯队的赔付比例抢占市场。像完美人生21、达尔文焕新版、超级玛丽4号等等都是这个赔付比例,60岁前首次重疾180%赔付,首次中症75%,首次轻症40%赔付。只能说超级玛丽5号基础责任,附加60岁之前额外赔付,成功挤入行业第一梯队列强。

可选责任2:癌症津贴—理赔门槛最低的设计

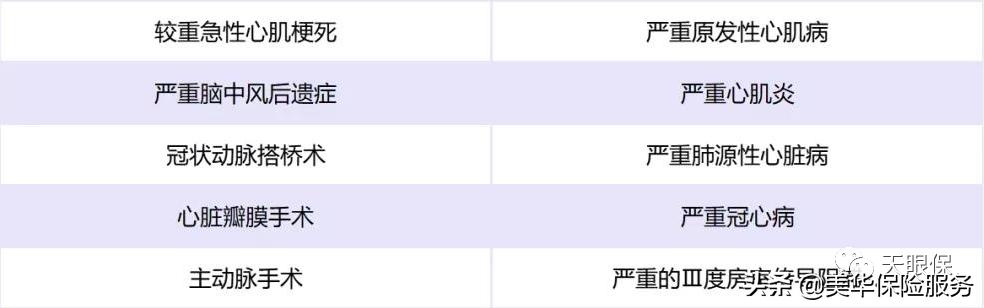

不知道你有没有想过,为什么有癌症再次赔付,心脑二次赔付,为什么没有烧伤二次赔付?本身作为基础责任110重疾,已经覆盖这些疾病了,那么为什么还要加呢?看实际理赔的疾病概率分布便知:

不难发现,癌症、心脑等这些都是占据了理赔绝大部分概率,如果疾病复发、新发、转移或者在持续治疗,那么给消费者带来的就是雪上加霜。

行业内关于癌症赔付后,附加再次赔付有2种形态:

一种是间隔3年,有的5年后,可以拿到100%/120%/150%保额,像无忧人生、康惠保等是3年后120%,完美人生、阿尔文焕新版150%;另一种是每年给付,连续给付3年,超玛5则是每年40%保额,连续给付3年。

那么问题来了,如果是你,你要三年后一次得到120%或150%,还是说每年都可以拿到40%,拿3年?废话少说,直接讲结论,肯定是每年拿的更好,即便是和三年后150%相比,为什么?

第一,每年都有现金流,患者最需要的是钱,这点没有人反驳吧?第二,每年保险公司给钱,患者抗癌心态和意愿会更加积极,利于康复;第三,假设一个人抗癌1年或2年后失败,人离开了。那么这个人至少从保险公司获得40%/80%的保额,而间隔3年的,一毛没有。可以说第二种能拿到的,间隔3年的不一定能拿到;相反间隔3年能拿到的,年年拿的一定能拿满。

可选责任3:心脑二次—覆盖范围再次提升

之前热度较高的产品有完美人生21、达尔文焕新版、超级玛丽4号,心脑二次赔付的疾病限于急性心梗、冠状搭桥、脑中风,仅仅这三种;而超级玛丽5号,直接拉升到了10种,与达尔文荣耀同台竞技。

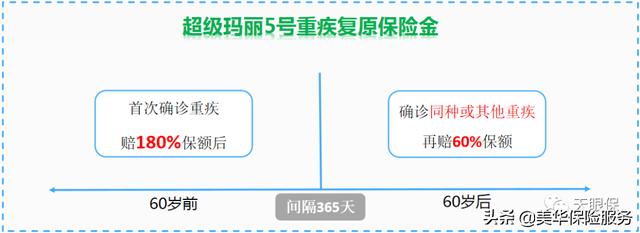

特色责任:重疾复原责任

讲到这,我们务必要知道一个基本常识,无论你是单次赔付,还是多次赔付,同一个疾病你是无法赔付2次的,除非你另外加钱,像癌症二次、心脑二次。但是超级玛丽5号打破了这个限制条件。赔付场景如下:

60岁之前罹患过重疾,间隔1年,60岁后无论是同种疾病,还是说其它的重疾,都是可以再次赔付60%保额,且无需客户另外加1分钱,基础责任自带这个功能。

关于重疾复原责任这点,有的人贬低,有的人褒奖,处于两边倒的情况。但是我发现了一个特别有趣的意思,但凡无脑喷的,他们卖的产品连行业前十都悬着呢,自己产品不给力,也不愿意看到别人比他过的好,有一种难受,希望身边朋友混的好一点,但是就怕身边人都比你混的好。基于这点,我们客观分析下,首先这个重疾复原责任确实对于客户来说,是免费的,没有另外加钱。在退休后还能不加钱就可以得到额外的60%赔付有什么不合适的呢?

如果你说这个不好,那么请你的产品也可以出一个比这个更有福利的,让客户可以在晚年也能白嫖60%保额。如果你做不到,你说得有意义吗?就好比商家出了一个活动,客户只需要办一张卡,不需要充钱,就可以得到一个折叠自行车,然后另外的商家看到后,就开始无脑的说自行车多么的不好。

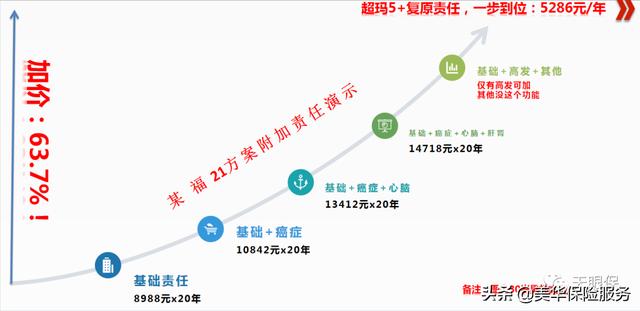

口说无凭,我们具体算算一笔账。我们拿某福21和超玛5做一个对比,测算模型是30岁男性20年缴费方式。复原责任之前的疾病复发了,或者新发的另外一种疾病,并没有对于疾病限制,准确地说是包括了高发疾病和不高发的疾病。

价格对比

某福21是基础责任8988元;某福21是基础责任+癌症再次10842元;某福21是基础责任+癌症+心脑13412元;某福21是基础责任+癌症+心脑+肝肾14718元。

保障对比

某福案例是加了这些高发的疾病,还不包括不高发的疾病,而超玛5是不加钱,却包括高发和不高发的疾病的。

如果你认为不好,请你拿实际行动说话,我和大家都喜欢你多赔点,价格亲民一点。

四、超玛5在行业什么地位?怎么搭配性价比高?话不多说

直接上热门产品对比图

可能看得有点费劲,我做一个简单的总结:超级玛丽5号是一款设计灵活、赔付高、门槛低的产品,所以不同的组合心态就会有不同的对手。

场景一、图行业地板价的客户

产品形态=基础责任不附加适合的客户群体就是预算有限,想要行业地板价的产品

对手1:有为1号。超玛5号基础责任=重疾+中症+轻症+重疾复原责任,问题是如果图最便宜,那么就买有为1号裸重疾,没有轻症、中症,得了轻症中症只能熬到重疾,这是风险缺口,不是很建议,除非逼不得已。如果有为1号加上中症轻症,就捆绑了癌症津贴。价格直接上涨一大截。比超玛5号还贵不少,如此,还不如直接买超玛5。

对手2:达尔文荣耀版,同样基础责任,达尔文荣耀版也比超玛5贵,还是超玛5完胜。

场景二、基础责任+60岁前额外赔产品形态:基础责任+60岁前额外赔适合追求奋斗期高赔付的客户

对手:最便宜的是完美人生21,但是和超玛5相比,价格相差仅仅几十块钱。但是完美人生21这款产品自带的是60岁后首次老年痴呆、帕金森且为首次罹患,可得到80%保额,仅仅是这2种疾病,而超玛5号,是不管你是什么疾病,无论是新发的疾病,还是复发的疾病,都可以赔付+60%。这两款都很好,不过这个节骨眼上,还是不限制疾病病种更自由一点,谁知道自己60岁后一定得的是老年痴呆、帕金森呢?这样看,超玛5还是完胜。

场景三基础责任+癌症津贴+60岁前额外赔产品形态:基础责任+60岁前额外赔+癌症津贴适合追求极致性价比客户

对手:这个分水岭中,男性最便宜的是完美人生,女性价格最低的超级玛丽5号,但是,完美人生21癌症津贴需要等到3年后才能获赔150%(前面已经说明),而超玛5的癌症津贴赔付是行业最低门槛,年年取钱,更有实际经济价值。综合来看,还是超玛5完胜!

场景四癌症津贴+心脑二次+60岁前额外赔产品形态:基础责任+60岁前额外赔+癌症津贴+心脑二次适合追求极致性价比且保障全

这个可以说是高富帅的分水岭了,无论是男性还是女性,最实惠的只有一个,它就是超玛5!这款产品的设计真的太别出心裁了,每个分水岭都有它的影子,并且还能雄踞头把椅,不服不行。我们老百姓最喜欢的就是这种实在、实用、实惠的产品,如果可以请多来点。

最后,我想说,任何行业都是一样,树大招黑!超玛5,放学记得悠着点,很多家伙看你不爽啊。

那么讲了这么多,超玛5有缺点吗 ?

我只说缺点是相对的,超玛5的等待期是180天,你是没话说了吗???180天都能说事?有的人说有等待期90天的,90天那都是行业最顶尖、最极致的了,还有1年的等待期的呢。只能说等待期180天这个点,算不上缺点,只能说平平而已。等待期180天的高性价产品不多了去了,昆仑普惠多倍版、横琴无忧人生、达尔文荣耀版、妈咪宝贝新生版。你要是认为你自己身体熬不过去,你可以不买超玛5啊,你总不能让人家任何一个点都是行业的顶格的吧,你怎么不让某安某寿保费降低40%呢!让大家都享受享受呢?

最后我画了一幅图,就可以意会到超玛5的市场地位。

-

网易24工作室《永劫无间》手游线下首测试玩

2024-01-15 -

SE《最终幻想14》玩家数破3000万,《黄金的遗产》游戏细节公布

2024-01-15 -

三国杀:强度全靠机制,输出全看队友,这些武将你会玩吗

2024-01-15 -

刺客横行,ADC生存之难!LOL新版本带来恐怖游戏般的挑战

2024-01-15 -

《战舰世界》13.0版本如期而至,可玩性超高的M系航母二线来了!

2024-01-15 -

曹冲引发十年前退坑潮,三国杀迎来首次危机!

2024-01-15 -

这条分支不一般!《战舰世界》新版本开启M系新航母的先行体验

2024-01-15 -

炉石传说:双职业卡术士专门提供副作用,弃牌自伤毁水晶一应俱全

2024-01-15 -

炉石传说新卡慢递:倒霉蛋法师德鲁伊提供超模,术士提供副作用

2024-01-15 -

5年心血全白费?网易掀桌子了,要让逆水寒所有玩家重回起点

2024-01-15